数月来,因担忧人工智能带来的颠覆性冲击,投资者持续抛售软件股,而该板块即将公布的财报预计也无法缓解市场恐慌。

多家软件公司将于本周发布财报,包括 Workday、Salesforce、Intuit、欧特克(Autodesk)与雪花公司(Snowflake)。但市场对 AI 持续压制增长的担忧已根深蒂固,至少目前,管理层几乎无力扭转这一局面。

管理着 1.4 万亿美元资产的法国外贸银行投资管理解决方案公司首席投资组合策略师杰克・亚纳谢维奇表示:“所有人都只想按下卖出键离场。这些公司现在是先被判有罪,再自证清白。”

周一,在 Citrini Research 发布一份阐述 AI 潜在风险的报告后,投资者再度抛售软件股,悲观情绪彻底显现。标普 500 指数中,软件与服务板块跌幅居前。

iShares 扩展科技软件行业 ETF(IGV)周一大跌 4.8%,周二小幅反弹 0.8%,但今年以来累计跌幅已达27%,有望创下 2008 年以来最差单季表现。期权市场交易者仍在押注后市将继续下跌。

亚纳谢维奇称,软件股情绪持续恶化意味着 “明显偏向进一步下跌”。

本周发布财报的公司中,Salesforce 今年以来下跌 30%,Intuit 跌 46%,欧特克跌 25%,Snowflake 跌 28%,Workday 跌 39%。而同期标普 500 指数基本持平。

市场恐慌主要围绕Anthropic、OpenAI、谷歌等公司推出的新型 AI 工具 —— 这些工具可让用户通过 AI 直接编写代码。若人人都能自主创建应用,大型软件厂商的产品需求将被大幅削弱。

周二,Anthropic 刚发布了可自动化人力资源、投行、设计等领域工作的全新 AI 工具。

尽管风险预期强烈,但尚未体现在基本面中,这让部分华尔街专业人士认为本轮下跌反应过度。

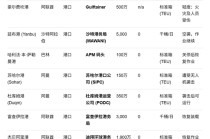

彭博数据,标普 500 成分股中已发布财报的 15 家软件公司里:

而标普 500 整体超预期比例约为 75%。

美银策略师团队在 2 月 20 日报告中称,业绩与股价表现的严重背离,已让软件板块成为 “新价值板块”。

标普 500 软件与服务指数未来 12 个月预期市盈率已不足 21 倍,为三年多来最低水平,远低于五年均值 29 倍。

将于周三发布财报的 Salesforce,预计营收同比增长约 12%,调整后盈利上升约 10%(净利润预计下滑 15%)。2026、2027 年的盈利与营收一致预期基本保持稳定。其股价已跌至历史最低估值,预期市盈率仅约 13 倍。

将于周二发布财报的 Workday,预计营收实现双位数增长,净利润翻倍。其估值同样处于历史低位,尽管分析师已开始下调净利润预期。

当然,没人能确定 AI 对软件行业的冲击究竟会有多深。

这种颠覆可能仅限于金融领域,也可能深入整个商业模式。这种高度不确定性,让长期增长稳定的软件公司首次面临难以预测的远期前景。彭博行业研究数据显示,尽管 2026 年软件板块盈利预期仍在改善,但 2027 年预期自去年 12 月以来已开始下调。

富国银行投资研究所全球股票与实体资产主管萨米尔・萨马纳表示:

“不确定性如此之高,我认为没人能对 2026 年之后的预期感到安心。这意味着即便部分个股最终会成为赢家,也很难断言整个软件板块已经便宜。”

他认为,无论最新财报数据如何,华尔街对该板块的怀疑态度大概率会持续,尤其对 Salesforce 这类长期跑输大盘的公司。其股价过去五年下跌 24%,而标普 500 大涨 76%。

“在 AI 颠覆到来之际,这些公司并未做好准备,而颠覆只会加速。” 他说,“不仅需要超预期的消息来扭转情绪,还必须持续证明自己能在未来几个月站稳脚跟。”

他补充道,对其他多数公司而言,即便财报或指引向好,也只会推迟 AI 冲击的到来,而非避免。

“如果财报向好,市场只会松一口气,觉得 AI 冲击是 2030 年的事,而非 2027 年。” 萨马纳说,“但最终方向仍是巨大颠覆,不是所有人都能活下来。”

科技要闻

周二盘后即将发布财报

Unisys、惠普(HP)、Workday、Zeta Global、Navitas Semiconductor、GoDaddy

发表评论

2026-02-25 05:57:54回复

2026-02-25 13:07:39回复

2026-02-25 03:54:27回复

2026-02-25 11:01:47回复

2026-02-25 15:00:33回复