银行金融租赁资产证券化业务是一种创新的金融工具,在金融市场中发挥着重要作用。它主要是指银行将金融租赁资产打包,以这些资产未来产生的现金流为支持,发行证券进行融资的过程。

在银行金融租赁资产证券化业务的运作中,涉及多个参与主体。首先是发起机构,通常是银行或金融租赁公司,它们拥有金融租赁资产,并希望通过证券化来盘活资产、优化财务结构。特殊目的机构(SPV)是一个关键主体,它从发起机构购买金融租赁资产,实现资产的真实出售和风险隔离。投资者则是购买证券的一方,他们根据自己的风险偏好和投资目标选择合适的证券产品。此外,还包括信用评级机构、会计师事务所、律师事务所等中介机构,它们为证券化业务提供专业的服务和评估。

银行金融租赁资产证券化业务的运作流程较为复杂。第一步是资产筛选和组建资产池。发起机构会挑选符合一定条件的金融租赁资产,如租金回收稳定、承租人信用良好等,将这些资产组合成资产池。接下来是设立特殊目的机构(SPV),并将资产池中的资产转让给SPV,实现资产的真实出售。然后,由信用评级机构对证券进行评级,根据评级结果对证券进行分层,如优先级、次级等,以满足不同投资者的需求。之后,由承销商负责证券的发行和销售,将证券推向市场。最后,在证券存续期间,由服务机构负责租金的回收和现金流的管理,并按照约定向投资者支付本息。

银行金融租赁资产证券化业务对各方都有重要意义。对于发起机构来说,它可以提高资产的流动性,降低融资成本,优化资产负债结构。对于投资者而言,提供了一种新的投资渠道,丰富了投资组合。从金融市场的角度来看,它有助于提高金融市场的效率,促进资源的合理配置。

下面通过一个表格来对比银行金融租赁资产证券化业务与传统融资方式的差异:

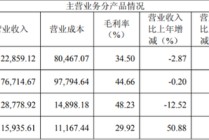

对比项目 银行金融租赁资产证券化业务 传统融资方式 融资基础 金融租赁资产未来现金流 企业整体信用或抵押物 资产流动性 提高资产流动性 对资产流动性改善有限 风险特征 资产风险与发起机构隔离 企业整体承担风险 融资成本 可能降低融资成本 成本相对较高然而,银行金融租赁资产证券化业务也面临一些挑战。例如,资产质量的评估和管理难度较大,信用风险的识别和控制需要专业的能力。同时,市场环境的变化、法律法规的不完善等因素也可能影响业务的开展。因此,银行和相关机构需要不断加强风险管理,提高业务运作的规范性和透明度。

发表评论

2025-05-07 18:26:42回复

2025-05-07 15:51:58回复

2025-05-07 16:06:48回复

2025-05-07 22:32:27回复